AMB: Uçot dərəcəsi və faiz dəhlizinin digər parametrləri 0.25 faiz bəndi azaldılıb

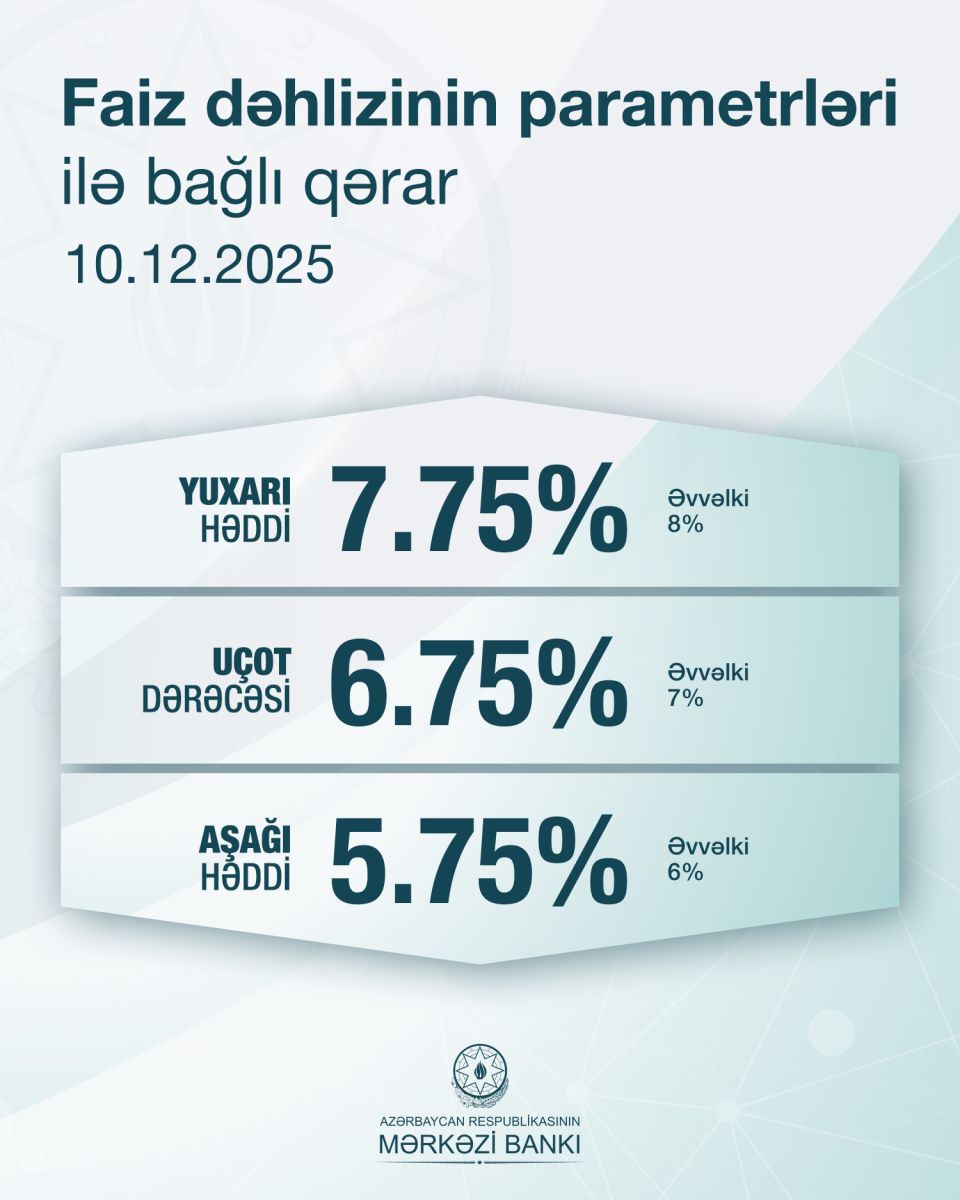

Azərbaycan Respublikası Mərkəzi Bankının İdarə Heyətinin qərarı ilə faiz dəhlizinin bütün parametrləri 0.25 faiz bəndi azaldılıb.

AMB-dən 1news.az-a verilən məlumata görə, uçot dərəcəsi 6.75%, faiz dəhlizinin aşağı həddi 5.75%, faiz dəhlizinin yuxarı həddi isə 7.75% səviyyəsinə endirilib.

Faiz dəhlizi ilə bağlı qərar qəbul olunarkən faktiki və proqnozlaşdırılan inflyasiyanın hədəf intervalı (4±2%) ilə uzlaşması, qlobal iqtisadiyyat və maliyyə bazarlarındakı mövcud vəziyyət, daxili makroiqtisadi meyillər, eləcə də pul siyasəti qərarlarının real sektora ötürücülüyünün xüsusiyyətləri əsas götürülüb.

Hazırda illik inflyasiya proqnozlaşdırılan trayektoriyaya uyğun hərəkət edir və hədəf daxilindədir. 2025-ci ilin oktyabrında 12 aylıq inflyasiya 5.9% təşkil edib. İllik qiymət artımı qida məhsulları, alkoqollu içkilər və tütün məmulatları üzrə 8.2%, ödənişli xidmətlər üzrə 5.6%, qeyri-qida məhsulları üzrə isə 2.5% təşkil edib. İllik baza inflyasiya 5% olub. Faktiki inflyasiya başlıca olaraq xarici və daxili xərc amillərindən təsirlənir.

Cari ildə valyuta bazarında təklif tələbi üstələdiyi üçün burada ümumilikdə vəziyyət stabildir. 2025-ci ilin yanvar-noyabr aylarında mübadilə şöbələri tərəfindən nağd xarici valyutanın alışı satışını 393 mln. ABŞ dolları üstələyib. Rezident fiziki şəxslərin əmanətlərinin dollarlaşma səviyyəsinin son 12 ayda 2.1 faiz bəndi azalaraq noyabrda 29%-ə enməsi məzənnə ilə bağlı gözləntilərin nikbin olduğunu göstərir. Bu şəraitdə 2025-ci ilin 11 ayında Mərkəzi Bankın valyuta ehtiyatları 4.3% artaraq 11.4 mlrd. ABŞ dollarına çatıb.

Valyuta bazarında tarazlığın əsas amili olan xarici sektor göstəriciləri əlverişli olaraq qalır. 9 ayda tədiyə balansının cari əməliyyatlar balansında (CƏB) 3 mlrd. ABŞ dolları və ya ÜDM-in 5.4%-i məbləğində profisit formalaşıb. CƏB-in profisiti əsasən xarici ticarət və təkrar gəlirlər balanslarının profisitindən irəli gəlib. Təkrar gəlirlər balansının əsas komponenti olan pul baratları üzrə xalis daxilolmaların dinamikası ötən ilə nəzərən müsbətdir. Mərkəzi Bankın 2025 və 2026-cı illərin sonuna cari əməliyyatlar hesabının profisitli olacağı ilə bağlı proqnozu dəyişməz qalır.

Pul siyasəti alətləri maliyyə bazarlarında gedən proseslər və bank sisteminin likvidlik mövqeyi nəzərə alınmaqla tətbiq edilir. Maliyyə Nazirliyinin depozit hərraclarının davam etməsi bank sistemində likvidliyə artırıcı təsir göstərməkdə davam edir. Ötən iclasdan bəri təminatsız pul bazarında faizlər Mərkəzi Bankın faiz dəhlizi daxilində, uçot dərəcəsinə yaxın hərəkət edib. AZIR indeksinin orta günlük səviyyəsi oktyabrda 6.89%, noyabrda 6.91%, dekabrın ötən dövründə isə 6.94% olub. Mərkəzi Bank əsasən 1 həftəlik açıq bazar əməliyyatları ilə pul siyasətindən kənar amillərin AZIR-ə təsirini minimallaşdırıb. Ötən iclasdan bəri gəlirlilik əyrisində və Mərkəzi Bankın notları üzrə gəlirlilikdə azalmalar baş verib. Ötən iclasdan sonra depozit və kredit faizlərində əhəmiyyətli dəyişiklik müşahidə olunmayıb.

Baza ssenariyə əsasən, 2025-ci ilin sonuna və 2026-cı ildə illik inflyasiyanın hədəf daxilində olacağı proqnozu dəyişməz qalır. Son meyillərin təhlili növbəti ilə inflyasiya proqnozunun azalma istiqamətində dəyişdirilməsi ehtimalının olduğunu göstərir.

Ötən iclasdan bəri inflyasiya riskləri balansında baş verən dəyişikliklərin təhlili artırıcı risklərin nisbətən səngidiyini göstərir. Bununla belə, geosiyasi gərginliklər və qlobal ticarət mühitindəki qeyri-sabitlik əmtəə və maliyyə bazarları ilə bağlı qeyri-müəyyənlikləri hələ də yüksək səviyyədə saxlayır. Əsas xarici risk idxal qiymətlərinin daxili inflyasiyaya ötürülməsi ilə bağlıdır. Bu risk ticarət tərəfdaşlarında inflyasiya prosesləri və nominal effektiv məzənnənin dinamikasından asılı olacaqdır. Daxili risk faktorları isə əsasən təklif – xərc amilləri hesabına formalaşmaqdadır. 2026-cı ilə dövlət büdcəsinin ilkin parametrləri və kredit qoyuluşlarının illik artım tempinin səngiməsi məcmu tələbin izafi artımı riskini azaldır.

Faiz dəhlizinin parametrləri ilə bağlı növbəti qərar proqnoz və faktiki inflyasiyanın istiqaməti, habelə makroiqtisadi təhlillərin yenilənmiş nəticələri əsasında veriləcəkdir. Mərkəzi Bank bundan sonra da qiymət sabitliyini təmin etmək üçün sərəncamındakı bütün vasitələrdən istifadə edəcəkdir.

Bu qərar 11 dekabr 2025-ci il tarixindən qüvvəyə minir.

Faiz dəhlizinin parametrləri ilə bağlı qәrarların 2026-cı il üzrə ictimaiyyətə açıqlanması qrafiki ilin sonunadək yayımlanacaqdır.