Анализ жалоб клиентов: как Bank Avrasiya сместил банк семьи Рамиза Мехтиева с позиции антилидера рынка

Центральный банк Азербайджана (ЦБА) опубликовал индекс жалоб за январь 2026 года, и его результаты можно считать своего рода сенсацией.

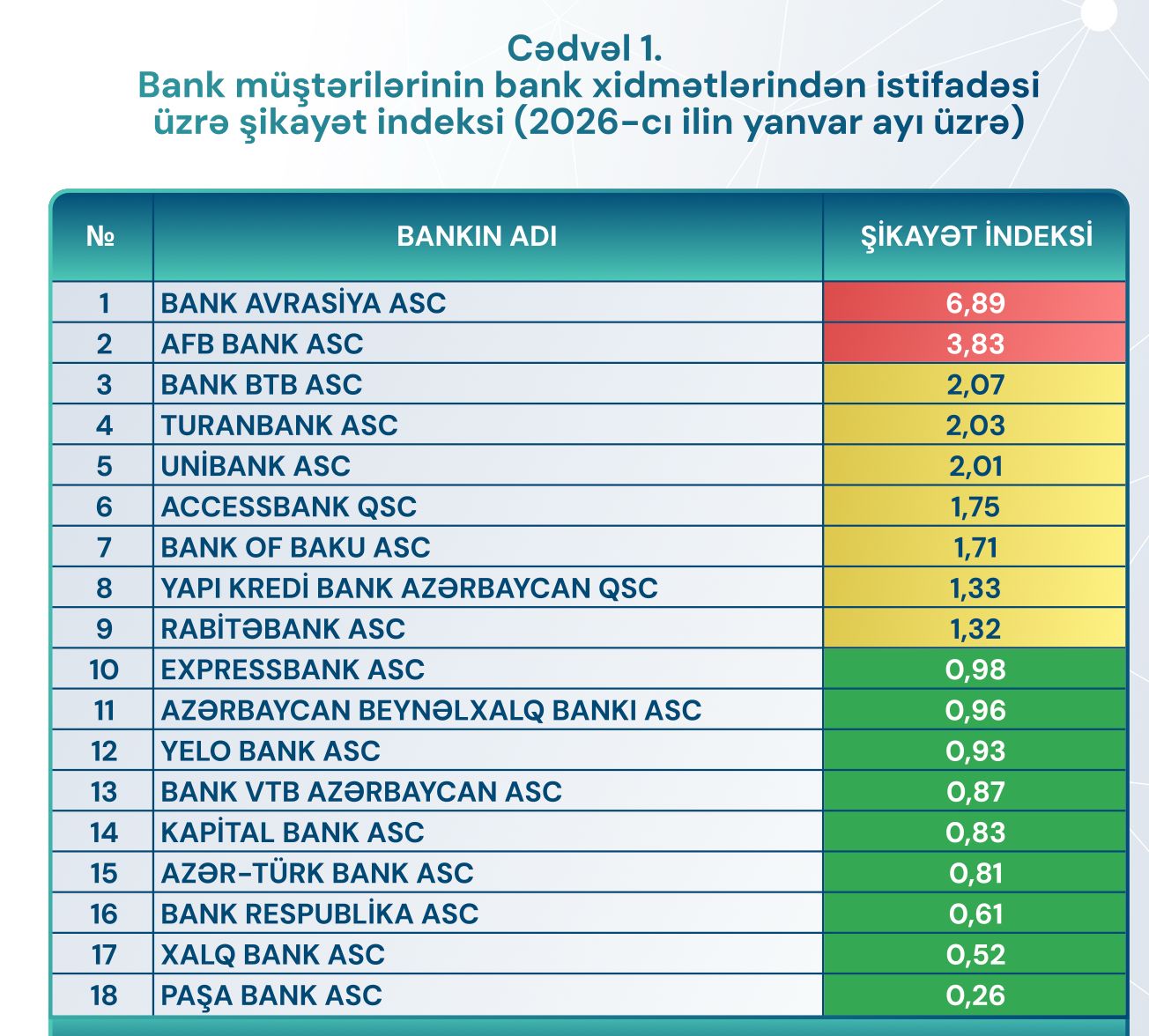

Bank Avrasiya, появлявшийся в отчётах за 2025 год лишь единожды (апрель, индекс 3,07), в январе 2026-го взлетел на первое место антирейтинга с индексом 6,89 — одним из самых высоких показателей за всю историю наблюдений.

Этот результат — повод не только изучить январский отчёт, но и оглянуться на весь 2025 год, чтобы оценить, кто из банков демонстрирует системные проблемы с обслуживанием, а кто научился работать с клиентами так, что жалобы до регулятора просто не доходят.

I. Главная новость — Bank Avrasiya

Колоссальный отрыв

Январский индекс Bank Avrasiya — 6,89 — означает, что доля жалоб на банк почти в семь раз превышает его долю в клиентской базе сектора. Для сравнения: у второго в антирейтинге AFB Bank индекс составил 3,83, у третьего (Bank BTB) — 2,07. Отрыв Bank Avrasiya от ближайшего «конкурента» — почти двукратный.

Ретроспектива: от невидимки к антилидеру

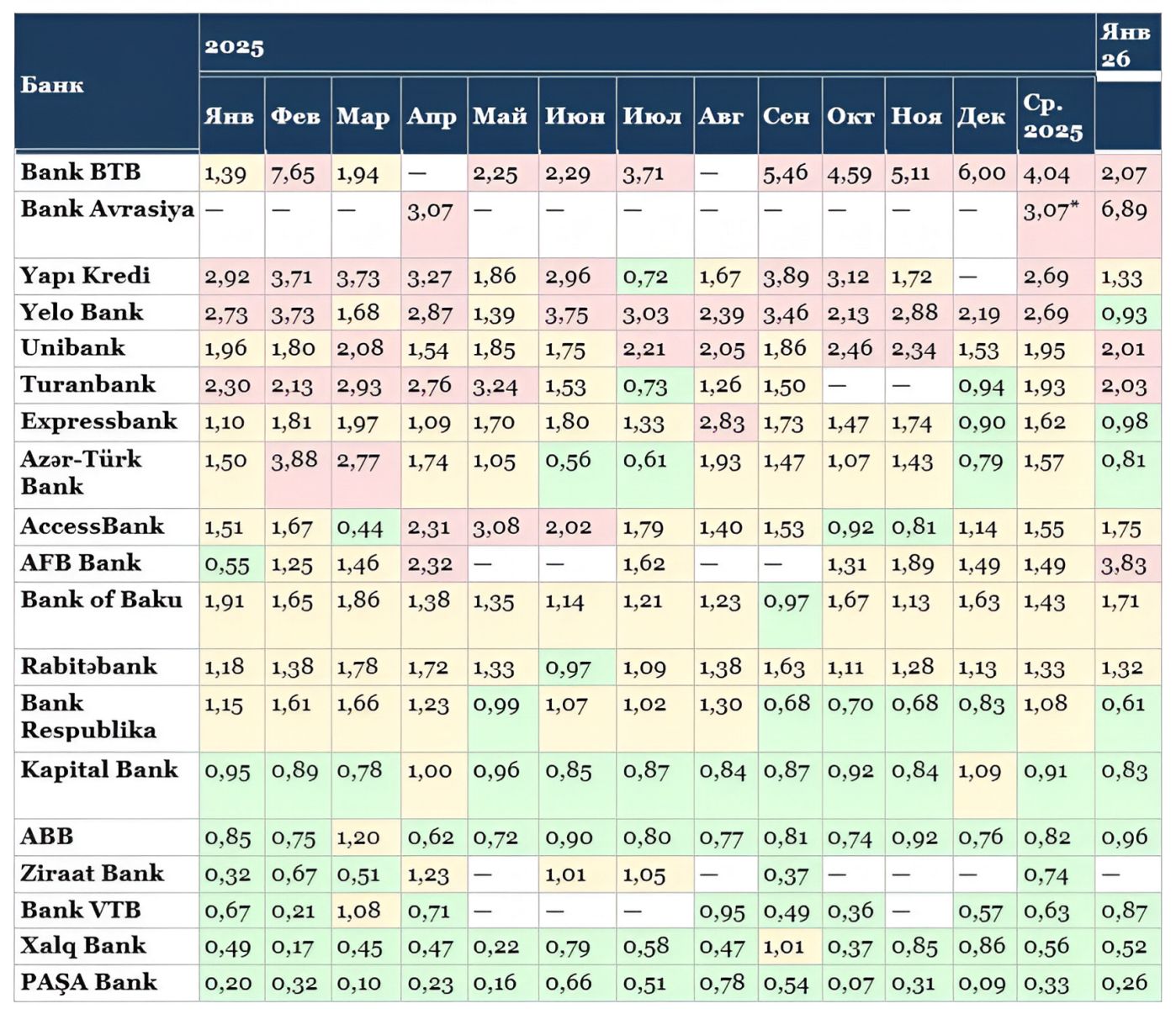

В 2025 году Bank Avrasiya появился в отчёте ЦБА лишь однажды — в апреле, с индексом 3,07 (2-е место). В остальные 11 месяцев банк отсутствовал в рейтинге, что означало ноль жалоб, направленных к регулятору. Тогда единичное появление можно было списать на маленькую клиентскую базу — статистическую случайность. Январь 2026 года развеял эту гипотезу.

Контекст: «Анатомия Bank Avrasiya»

Не так давно на нашем сайте был опубликовал развёрнутый анализ банка. Ключевые находки: дефицит мгновенной ликвидности в 30 млн манатов, гарантии на 94% капитала, зависимость от государственного фондирования (41% обязательств), 92% NPL — с просрочкой более года. Банк демонстрирует признаки «captive bank», обслуживающего ограниченный круг бенефициаров.

Связка между финансовым состоянием и клиентским недовольством прозрачна: дефицит ликвидности, вероятно, порождает операционные сбои — задержки, ошибки, отказы — которые, в свою очередь, генерируют жалобы в ЦБА. Финансовая патология, описанная в нашем материале, теперь материализовалась в клиентском недовольстве. Индекс 6,89 — это не статистический выброс, а симптом системных проблем.

Читайте подробнее:

II. «Зона высокого давления» — хронические аутсайдеры

Январь 2026 показал: некоторые проблемные банки 2025 года остаются в красной зоне, хотя амплитуда меняется.

Bank BTB: абсолютный антилидер 2025 года

Январь 2026 — индекс 2,07, 3-е место. Это заметно лучше, чем декабрьские 6,00 или февральские 7,65, но банк по-прежнему в красной зоне. В 2025 году Bank BTB стал абсолютным антилидером: средний индекс 4,04, первое место антирейтинга 6 месяцев подряд (июль–декабрь), причём с нарастающей динамикой — от 3,71 в июле до 6,00 в декабре. Банк присутствовал в отчётах ЦБА в 10 из 12 месяцев, и во все 10 месяцев находился в красной зоне.

Снижение индекса в январе 2026 может отражать не столько улучшение сервиса, сколько дальнейшее сжатие клиентской базы: меньше клиентов — меньше жалоб в абсолютном выражении.

Мы подробно разбирали проблемы данного банка, связанного с семьей бывшего главы Администрации Президента Азербайджана Рамиза Мехтиева, и, к сожалению, они не ограничиваются сжатием клиентской базы.

Читайте подробнее:

Стагнация Bank BTB: «бетонные» активы и проблемы ликвидности

Yelo Bank: неожиданная «ремиссия»

Январь 2026 — индекс 0,93, 12-е место, зелёная зона. Это неожиданность: в 2025 году Yelo Bank провёл 11 из 12 месяцев в красной зоне (средний индекс 2,69), дважды занимал первое место антирейтинга (июнь — 3,75) и стабильно входил в тройку проблемных банков. Разовое улучшение или начало тренда — покажут следующие месяцы.

Unibank: стабильно хромающий сервис

Январь 2026 — индекс 2,01, 5-е место, красная зона. В 2025 году — 10 из 12 месяцев в красной зоне, средний индекс 1,95. Unibank не демонстрирует ни резких ухудшений, ни признаков улучшения — хроническая проблемность сервиса, которая из месяца в месяц воспроизводит одну и ту же картину. По всей вероятности, банк платит цену за агрессивную маркетинговую стратегию роста.

Yapı Kredi: волатильный, но с положительным трендом?

Январь 2026 — индекс 1,33, 8-е место, жёлтая зона. В 2025 году Yapı Kredi продемонстрировал средний индекс 2,69, провёл 10 из 11 месяцев в красной зоне и трижды возглавлял антирейтинг (январь, март, апрель). Диапазон колебаний за год — от 0,72 до 3,89 — говорит о крайней волатильности. Январский показатель 1,33 — возможно, временное улучшение.

III. «Ритейл-перегрузка» — налог на массовость

Bank of Baku: уязвимость масштаба

Январь 2026 — индекс 1,71, 7-е место. В 2025 году средний индекс составил 1,43, банк попадал в красную зону в 4 из 12 месяцев. При 19,9 млн выпущенных карт даже 0,001% операционных сбоев генерирует тысячи недовольных клиентов. Такм образом, Bank of Baku — это банк, чей масштаб делает его уязвимым к т.н. «налогу на популярность». Каждый технический сбой, каждое обновление приложения, каждая очередь в отделении мультиплицируется миллионами пользователей.

В нашем недавнем анализе деятельности банка мы отмечали, что стратегия быстрого роста Bank of Baku создаёт напряжение по нескольким направлениям: рост просроченной задолженности, отрицательная комиссионная экономика по картам, сжатие капитала и снижение прибыли при росте портфеля. Как видим, еще одним непростым направлением можно считать и уровень удовлетворенности клиентов.

Читайте подробнее:

Bank of Baku и скрытая цена роста: о чем говорят отчеты банка?

AFB Bank: тревожный скачок

Январь 2026 — индекс 3,83, 2-е место, красная зона. Это резкий скачок: в 2025 году средний индекс составлял 1,49, банк присутствовал в 8 из 12 отчётов. Что произошло в январе? Этот вопрос требует отдельного исследования (в ближайнее время мы опубликуем анализ деятельности данного банка).

IV. «Тишина в эфире» — почему лидеры молчат

Шесть банков ни разу не попали в красную зону за все 12 месяцев 2025 года. Из них пять – гиганты: PAŞA Bank (ср. 0,33), Xalq Bank (0,56), Bank VTB (0,63), ABB (0,82), Kapital Bank (0,91). К ним также примыкает Ziraat Bank (0,74).

В январе 2026 все они снова в зелёной зоне.

Как объяснить эту стабильную «тишину»? Три, не взаимоисключающие, гипотезы:

Превенция на уровне банка. Крупные банки инвестируют в CRM-системы, внутренние службы рассмотрения жалоб, чат-боты и фронт-офисные решения. Жалоба разрешается на уровне банка и до регулятора не доходит. Низкий индекс — не отсутствие проблем, а работающая система их разрешения.

Микроуровень проблем. У хорошо работающего банка операционные сбои настолько незначительны, что клиент не считает нужным обращаться в ЦБА. Порог «боли» просто не достигается.

Специфика сегмента. PAŞA Bank, к примеру, обслуживает преимущественно корпоративный и premium-сегмент, где проблемы решаются персональным менеджером. Для ABB и Kapital Bank с их массовым охватом низкий индекс — показатель реально работающих процессов, а не «лояльности по инерции».

Вывод: низкий индекс жалоб — признак зрелости бизнес-процессов. Мы противопоставляем системный подход лидеров операционной лихорадке аутсайдеров. Разрыв между лучшими и худшими банками по индексу достигает 70-кратного значения (PAŞA Bank 0,09 vs Bank BTB 6,00 в декабре 2025).

V. Сводная таблица: 13 месяцев (янв 2025 — янв 2026)

ЦБА не публикует сводных данных — каждый месяц выходит отдельный отчёт. Ниже — консолидированная таблица, составленная First News Intelligence Unit на основе всех 13 отчётов.

Цветовая кодировка: красный — индекс ≥ 2,0 (критическая зона); жёлтый — от 1,0 до 2,0 (зона внимания); зелёный — менее 1,0 (норма). Прочерк означает отсутствие банка в отчёте (ноль жалоб).

* Среднее за единственный месяц присутствия в отчёте.

Антилидер месяца: хроника

Январь–апрель 2025: ротация лидеров антирейтинга — Yapı Kredi (январь, март, апрель), Bank BTB (февраль). Май: Turanbank. Июнь: Yelo Bank. Июль–декабрь 2025: Bank BTB монополизирует последнее место 6 месяцев подряд с нарастающей динамикой (от 3,71 до 6,00).

Январь 2026: Bank Avrasiya выбивает BTB с первого места — 6,89.

VI. Синтез: от статистики к стратегии

Тринадцать месяцев данных позволяют сформулировать несколько системных выводов.

Индекс жалоб коррелирует с финансовым здоровьем банка. Bank BTB и Bank Avrasiya — банки с серьёзными балансовыми проблемами, подробно описанными в материалах First News Intelligence Unit. Их клиенты это чувствуют: операционные сбои, вызванные финансовой слабостью, неизбежно трансформируются в поток жалоб регулятору.

Одни банки превратили ЦБА в свою «жалобную книгу», другие решают проблемы внутри системы. Разрыв между лидерами и аутсайдерами по индексу достигает 70-кратного значения. Это не случайность — это разница в управленческих подходах, инвестициях в клиентский сервис и культуре работы с обращениями.

Расследования First News Intelligence Unit дают аналитический фундамент. Анализы Bank BTB, Bank of Baku и Bank Avrasiya объяснили, почему у одних банков есть ресурсы на качество обслуживания, а у других — нет. Январский отчёт ЦБА подтвердил наши выводы: финансовая патология рано или поздно проявляется в клиентском опыте.

Вопрос к ЦБА: используется ли индекс жалоб как фактор надзорного реагирования? Банки со стабильным индексом выше 2,0 — а в 2025 году их было как минимум четыре (Bank BTB, Yelo Bank, Yapı Kredi, Unibank) — демонстрируют признаки управленческой эрозии.

Если индекс жалоб остаётся лишь информационным продуктом и не становится триггером надзорных мер, его потенциал используется не в полной мере.

Методологическая справка

Индекс жалоб ЦБА рассчитывается по формуле: Индекс = Доля жалоб банка в общем количестве жалоб / Доля активных клиентов банка в общем количестве активных клиентов сектора. Активный клиент — физическое лицо с остатком на счёте от 100 манатов и минимум одной операцией за последние три месяца. Из расчёта исключены повторные жалобы, обращения по кредитным льготам и вопросы вне компетенции ЦБА. Индекс выше 1,0 означает, что банк генерирует непропорционально много жалоб относительно своей клиентской базы.

Категории ЦБА: «красная» зона — индекс выше среднего по сектору; «жёлтая» — средний уровень; «зелёная» — ниже среднего. В данной статье мы дополнительно используем порог 2,0 как маркер критической зоны.

Все данные получены из открытых отчётов Центрального банка Азербайджана.

🌐Этот материал на других языках: