Стагнация Bank BTB: «бетонные» активы и проблемы ликвидности

На фоне стремительной модернизации банковского сектора Азербайджана, где лидеры рынка строят цифровые экосистемы, Bank BTB остаётся структурной аномалией.

Это реликт ушедшей эпохи — финансовый институт, чей баланс повествует не о рыночной конкуренции, а, по всей видимости, о «кэптивном» финансировании и политическом покровительстве.

Форензический анализ аудированной финансовой отчётности банка (2015–2024) и квартальных пруденциальных отчётов (вплоть до IV квартала 2025 года) выявляет кредитную организацию, фактически прекратившую функционировать как коммерческий банк.

Вместо этого она работает как «склад» проблемных активов: управляет портфелем проблемных кредитов, финансирует специфический сегмент рынка недвижимости и балансирует на грани минимальных требований к капиталу.

Траектория банка также даёт редкую возможность оценить разрыв между бизнесом и политикой. Данные свидетельствуют: бизнес-модель Bank BTB строилась не на рыночных принципах, а на «административной премии», которую обеспечивали его некогда влиятельные владельцы. Когда политическое прикрытие испарилось в 2019 году, финансовый механизм банка заклинило.

Переменная Мехтиева

Структура собственности Bank BTB отражена в публичной информации, раскрытой на сайте банка в соответствии с требованиями Центрального банка Азербайджана.

Институтом владеют три акционера: Нигяр Мехтиева — 76,7%, Рза Садыг — 17,7%, Тюкязбан Махмудова — 5,6%. По данным открытых источников, Нигяр Мехтиева и Рза Садыг — брат и сестра. Вместе они контролируют 94% банка. Р. Садыг также занимает должность председателя Наблюдательного совета банка.

Стоит отметить, что Нигяр Мехтиева — невестка Рамиза Мехтиева, занимавшего пост руководителя Администрации Президента с 1995 по октябрь 2019 года. За почти четверть века на этой должности его нередко называли вторым по влиянию человеком в Азербайджане.

Связь между финансовым здоровьем банка и политической карьерой Мехтиева близка к идеальной, что указывает на причинно-следственную связь, выходящую за рамки простого совпадения:

Эра экспансии (по 2019): Пока Мехтиев занимал свой пост, банк переживал период агрессивного наращивания активов. Совокупные активы выросли с незначительных величин до пиковых значений свыше 380 млн манатов. Банк стабильно генерировал прибыль, расширяя филиальную сеть в престижных локациях.

Точка перелома (октябрь 2019): Отставка Мехтиева обозначила точный момент разворота в данных банка.

2020: Сразу после политических перемен банк перешёл от стабильности к масштабному чистому убытку в 9,1 млн манатов.

2021–2023: Пока остальной банковский сектор восстанавливался после пандемии, BTB продолжал терять деньги. Убыток составил 4,97 млн манатов в 2022 году и 2,78 млн манатов в 2023 году.

Фаза «изгоя» (2024 — настоящее время): Согласно предварительным пруденциальным отчётам за 2025 год, банк вошёл в режим вынужденного сжатия. Закрыты флагманские отделения, штат сокращён с ~390 до 266 человек, совокупные активы уменьшились до 356,8 млн манатов. Хотя убытки сузились до ~400 тыс. манатов в 2025 году, эта «стабилизация», судя по всему, обусловлена агрессивным сокращением издержек, а не ростом бизнеса.

Хедж-фонд недвижимости под вывеской банка

Наиболее поразительная структурная особенность баланса Bank BTB — экстремальная концентрация в секторе недвижимости. Здоровый коммерческий банк диверсифицирует риски по отраслям — торговля, промышленность, сельское хозяйство, услуги.

Bank BTB этого не сделал.

Согласно пруденциальной отчётности за IV квартал 2025 года, кредитный портфель банка структурирован следующим образом:

· Кредиты на недвижимость и ипотека составляют 172 млн манатов, или 69,4% всего кредитования.

· На бизнес-кредиты приходится лишь 33,7 млн манатов (13,6%).

· Потребительские кредиты — 34 млн манатов (13,7%).

Таким образом, почти семь из каждых десяти манатов, выданных банком, привязаны к недвижимости.

Такая концентрация поднимает очевидный вопрос: финансирует ли банк проекты, связанные с его акционерами?

Известно, что семья Мехтиевых имеет интересы в строительном бизнесе. Формальный ответ, согласно регуляторной отчётности, — нет: коэффициент «кредитования связанных сторон» составляет около 2%, что значительно ниже потолка Центрального банка.

Однако структура наводит на мысль о более тонком механизме. Вместо прямого кредитования застройщиков (что активировало бы лимиты на связанные стороны) банк, вероятно, кредитует покупателей недвижимости.

Этот механизм иногда называют «вендорным финансированием»: застройщик строит квартиры; аффилированный банк выдаёт ипотеку покупателям; денежный поток возвращается застройщику в момент продажи, тогда как банк принимает на себя многолетний кредитный риск.

Застройщик получает ликвидность. Банк получает баланс, забитый долгосрочными неликвидными активами.

Эту интерпретацию подкрепляет вторая аномалия в данных. Согласно отчётам о распределении залогового обеспечения, почти 100% бизнес-кредитов банка обеспечены недвижимостью. Это не нормальное коммерческое кредитование, где займы выдаются под денежные потоки, дебиторскую задолженность или товарные запасы. Это кредитование под залог активов — по сути, ломбард для недвижимости. Такая практика ещё больше концентрирует риски банка на одной переменной: ценах на недвижимость в Баку.

Снижение стоимости на 10–15% обнулит залоговый буфер.

Признаки «зомби»

За заголовочными цифрами детальные квартальные данные обнаруживают структурно убыточный банк с критическим разрывом ликвидности.

Ловушка ликвидности: Отчёты банка о срочности активов и пассивов выявляют опасный разрыв. На стороне активов BTB держит около 216 млн манатов в кредитах со сроком погашения свыше пяти лет — преимущественно ипотека.

На стороне пассивов эти активы фондируются депозитами клиентов со сроком погашения менее двенадцати месяцев. В IV квартале 2022 года кумулятивный разрыв ликвидности по срокам до одного года составлял отрицательные 123 млн манатов.

Банк, на профессиональном жаргоне, осуществляет экстремальную «трансформацию сроков». Он постоянно зависит от пролонгации краткосрочных депозитов для финансирования долгосрочных кредитов. Теоретически он неликвиден. Практически — выживает, потому что вкладчики пока не утратили доверие, а регулятор не инициировал принудительных мер.

Корзина «безнадёжных»: Качество активов хуже, чем можно предположить по «стабилизированному» убытку 2024 года. Согласно отчётности за IV квартал 2025 года, банк несёт 18,55 млн манатов неработающих кредитов. Из них 10,69 млн манатов — 57,6% — классифицированы как «безнадёжные». Это не проблемные кредиты, ожидающие реструктуризации. Они мертвы: не генерируют процентного дохода, требуют 100-процентного резервирования и висят на балансе подобно зомби. Многие, вероятно, представляют собой наследие кредитования бизнесов, прекративших обслуживать долги после смены политического климата.

Давление стоимости фондирования: Почему банк не может заработать на выход из кризиса? Ответ даёт отчёт о прибылях и убытках. Bank BTB направляет около 58–60% валового процентного дохода только на покрытие процентных расходов по депозитам. Чтобы привлечь средства в небольшой, политически токсичный институт с неоднозначной репутацией, приходится предлагать вкладчикам премию за риск.

Это убивает чистую процентную маржу, почти не оставляя средств на операционные расходы и списания проблемных кредитов. Банк в ловушке: он не может расти с прибылью и не может сжиматься достаточно быстро, чтобы уйти от своей базы затрат.

Балансируя на линии 50 миллионов

Наиболее острая угроза для Bank BTB — регуляторная. Центральный банк Азербайджана установил жёсткий минимум совокупного капитала: 50 млн манатов. Падение ниже этой отметки ставит лицензию под удар.

По состоянию на IV квартал 2025 года Bank BTB отчитался о совокупном регуляторном капитале в 53,27 млн манатов — буфер составляет лишь 3,27 млн манатов, или около 6%, сверх минимума. Это маржа, тонкая как лезвие бритвы. Один крупный корпоративный дефолт или регуляторная проверка, вынуждающая переоценить инвестиционную недвижимость на балансе, могут обнулить буфер за одну ночь.

Этим объясняются меры по поддержанию капитала, видимые в последних отчётах.

В 2024 году акционеры конвертировали 5 млн манатов субординированного долга в обыкновенные акции. Это была не инвестиция в рост — это было спасательное вливание, чтобы не потерять лицензию. Ранее, в 2017 году, аналогичную функцию выполнила эмиссия акций на 14,5 млн манатов. Паттерн очевиден: банк выживает на периодических вливаниях от владельцев. Фактически они платят абонентскую плату за поддержание института в живых.

На дне таблицы

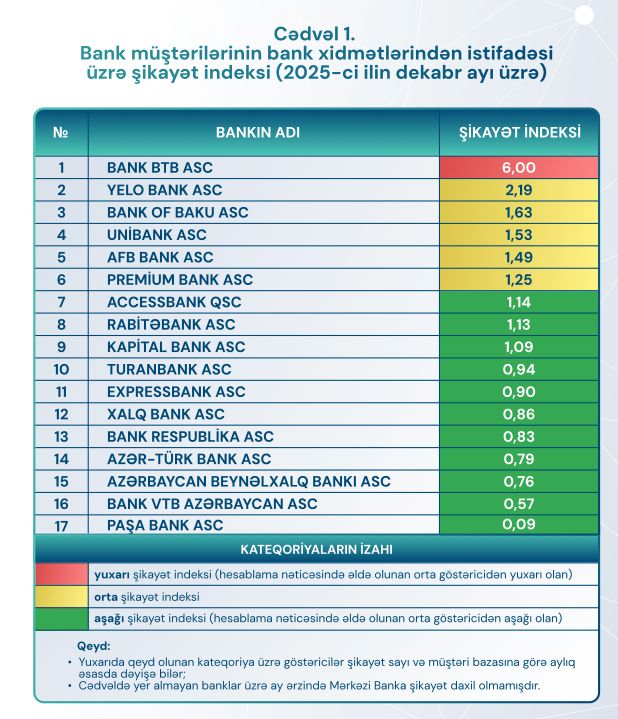

Если финансовая отчётность описывает внутреннее состояние банка, то индекс жалоб клиентов, публикуемый Центральным банком Азербайджана, даёт внешний взгляд. Индекс измеряет жалобы, поступившие регулятору, относительно доли каждого банка в активных клиентах.

С июля по декабрь 2025 года Bank BTB занимал первое место — то есть худшее — каждый месяц, кроме августа. В декабре его индекс жалоб - 6,0 был почти в 70 раз выше, чем у лучшего игрока (PASHA Bank — 0,09). Центральный банк маркирует рейтинги цветом: зелёный — низкий уровень жалоб, жёлтый — средний, красный — высокий.

Bank BTB глубоко в красной зоне.

Конец линии

Bank BTB стабилизировался — в том смысле, в каком стабилен пациент в паллиативной помощи.

Убытки сократились — с 9,1 млн манатов в 2020 году до 0,2 млн манатов в 2024-м, — но лишь потому, что банк урезал все возможные расходы «до костей». Отделения закрыты, персонал уволен, кредитование свёрнуто. Кровотечение остановлено ценой остановки почти всего остального.

«Стратегический план на 2025–2027 годы», одобренный акционерами, — это, вероятно, подготовка к выходу, а не к экспансии.

У банка нет жизнеспособного пути органического роста. Новые регуляции Центрального банка ограничивают высокодоходное потребительское кредитование; BTB уже близок к лимиту. Он не может конкурировать с крупными институтами по ставкам бизнес-кредитования. Ипотечный рынок насыщен, а дешёвого фондирования для конкуренции у банка нет. Говоря языком нефтяного сектора, это stranded asset — «застрявший актив».

Просматриваются два сценария.

В первом — более крупный банк приобретает BTB ради лицензии и головного офиса, ликвидируя или списывая унаследованный кредитный портфель.

Во втором — банк продолжает медленное сжатие по мере постепенного погашения долгосрочных ипотек и в итоге сдаёт лицензию, когда кредитный портфель станет слишком мал, чтобы покрывать постоянные издержки.

В любом случае институт, некогда раскинувший филиальную сеть по престижным районам Баку, вряд ли доживёт до конца десятилетия в нынешнем виде. Клиентская база Bank BTB сокращается вместе с его балансом, капитальным буфером и опциями.

Остаётся лишь памятник его корпоративной истории — эпохе, когда политический вес основателей банка, а не финансовая компетентность, был его главной валютой.

Теперь эта валюта девальвирована, банк кажется уже не таким привлекательным, как прежде, и лишь цифры рассказывают эту познавательную историю.

Автор:

First News Intelligence Unit

____________

Анализ основан на аудированной финансовой отчётности по МСФО (2015–2024), пруденциальных отчётах и данных индекса жалоб Центрального банка Азербайджана, а также официальных корпоративных раскрытиях информации

Читайте на других языках:

Bank BTB-nin staqnasiyası: “beton” aktivlər və likvidlik problemləri